建筑业还是不是一个好行业?建筑业还有没有发展前景?当行业高速增长不再,这些问题成为了很多建筑业从业者心中不断放大的疑虑。本文通过对比中外建筑业情况,试图寻找建筑企业下一步发展的空间在哪里。

一、发展阶段对比

建筑业的市场空间与经济发展水平和城镇化进程息息相关,从这两个维度来看,中国建筑业还有很大发展空间。

对比2016年-2020年主要8个经济体建筑业增加值与GDP的占比数据,发现以下两个现象。

一是发展中国家建筑业增加值在GDP中的占比普遍比发达国家高。印尼建筑业增加值与GDP占比维持在10%左右的水平,中国、印度建筑业增加值与GDP占比在7%左右的水平。美国经济发达,建筑业增加值与GDP占比较低,为4.3%左右,英国、德国、日本等国家的建筑业增加值与GDP占比也比发展中国国家低。

二是建筑业是一个永恒的行业,不会消失。经济高度发展后,建筑业在GDP中也会有一席之地。以美国为例,近十年以来,美国建筑业GDP增加值一直在4%上下小范围波动。根据上述两点发现可以推算,假设中国建筑业增加值在GDP占比每年下降0.2%,中国建筑业增加值与GDP的占比从2022年的6.9%下降到4%需要15年的时间,也就是说中国建筑业至少还有15年的增长时间。

2022年中国城镇化率为65.2%。对比美国、日本等国家的数据发现:当城镇化率达到65%后,城镇化进程会放缓,建筑业发展增速会下降;当城镇化率达到75%时,城镇化进入了顶峰,难以再发展,建筑业增速再会下降,发展进入了瓶颈期。根据专家估计,中国城镇化率在2035年达到75%,差不多需要13年的时间,也就是说建筑业还有13年的发展机遇期。

二、生产力对比

代表建筑业先进生产力也有两个指标,一个是装配式建筑;另一个是智能建造。从数据上来,中国建筑业这两个指标与国外发达国家建筑业还有一定差距。

2021年中国新开工装配式面积达到7.4亿平方米,占新建建筑面积的24.5%。其中上海市新开工装配式建筑占新建建筑的比例为91.7%,北京市40.2%,天津市、江苏省、浙江省、湖南省和海南省均超过30%。但中国装配式主要依靠政策推行,体系不成熟,市场化程度不高。根据不完全统计,业内企业投资的工厂60%亏损,20-30%保本持平,真正赚钱的只有10%,至少10年才能把投资收回。

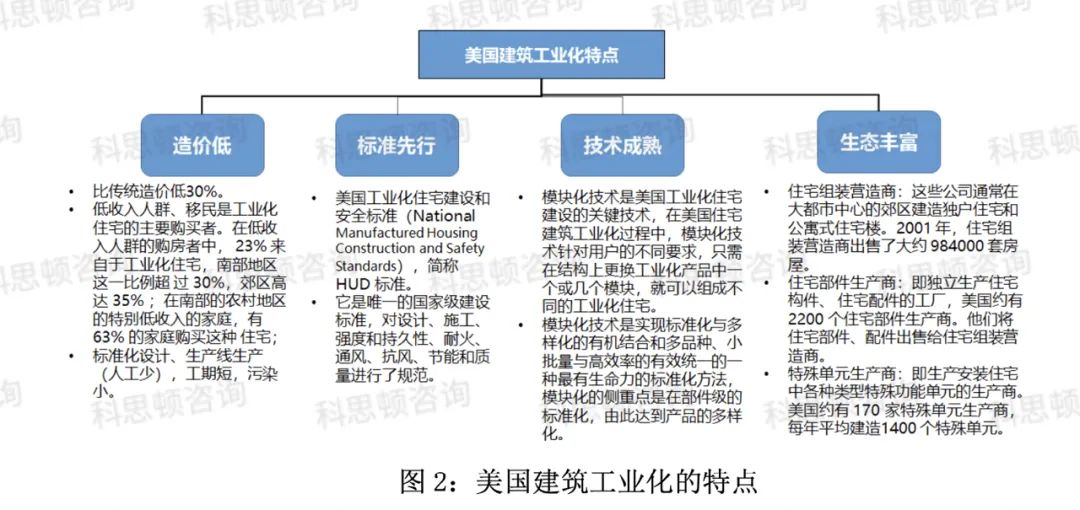

而美国的住宅用构件和部品的标准化、系列化、专业化、商品化、社会化程度很高;从美国实际的产业情况来看,由于工厂化生产的装配式住宅与建筑的部构件及其组件,每平方英尺造价比传统方式低 30%-50%。以 1997 年数据为例,当年新建 147 万套住宅,其中工业化住宅113万套,占比 77%。

在数字化领域,根据《2017年中国建筑行业盈利情况分析及预测》,中国建筑企业信息化率只有0.03%,国际建筑业信息化水平是0.3%,我国建筑业信息化率与国际建筑业信息化率平均水平相比差距高达10倍左右。中国建筑业中BIM使用率达到30%以上的企业仅占19%,远低于北美的52%以及欧洲的34%。

三、工程建设组织模式对比

工程建设组织模式是建筑业生产关系的重要体现,先进的生产关系有利于减少沟通协同成本,提升生产效率。总体而言,工程总承包模式比传统的DBB模式组织成本更低,中国目前的工程建设组织模式还有很大的发间。

2021年中国勘察设计行业中国总承包营业收入约为4万亿。建筑业没有工程总承包营业收入的统计,根据笔者走访的企业数据来估算,建筑业的工程总承包营业收入不到4万亿,以4万亿计算,中国工程总承包营业收入为8万亿,2021年建筑业总产值约为28.3万亿,即可以看作工程总承包营业收入占建筑业的28%左右。

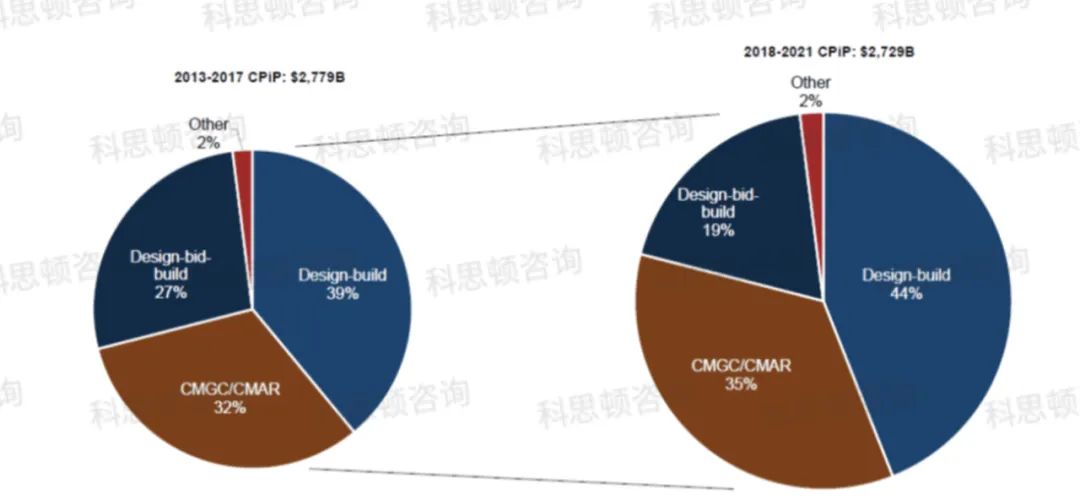

美国工程总承包模式占比逐年提升。到2021年,以DBB模式发包的工程占比从2013年27%下降到19%;以DB模式发包的项目从39%上升到44%;以CMCC/CMAR模式发包的项目占比从32%上升到35%。

四、企业经营成果对比

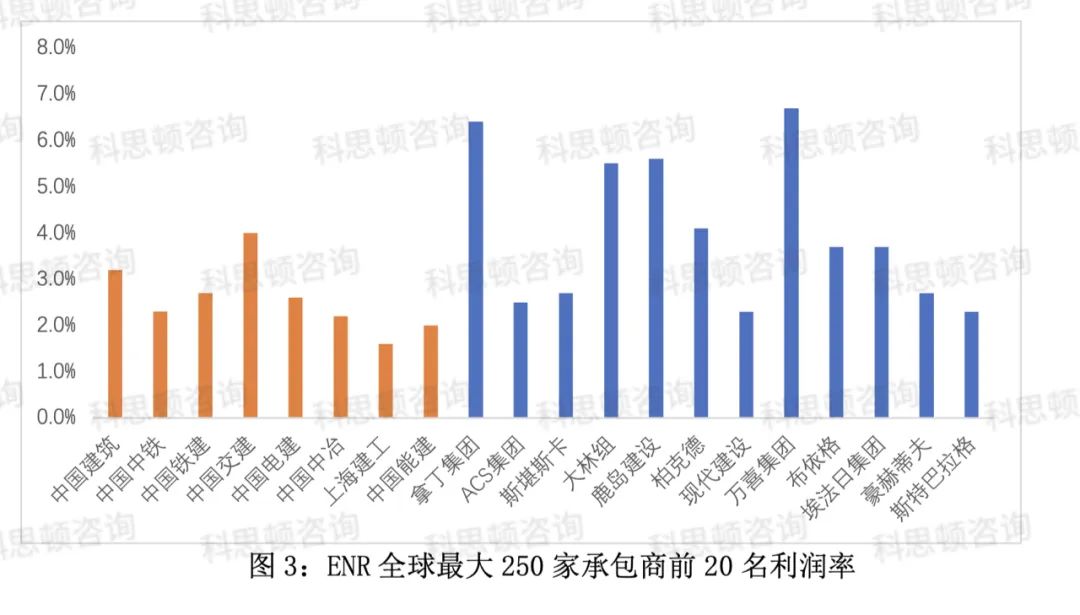

中国的建筑企业虽然体量大,但经营效益还有待提升。对比ENR全球最大250家承包商前20名利润率,发现中国建筑企业的平均利润率为2.8%,而国外建筑企业的平均利润率为4.0%,我们与他们相差1.2个百分点。而且利润率排名靠前的基本上是国外公司。利润率最高的是法国万喜,达到6.7%,其次是拿丁集团,利润率为6.4%,再次是鹿岛建设,利润率为5.6%。中国建筑企业利润率最好的是中交集团为4.0%。

五、生产效率对比

在生产效率方面,中国的建筑企业与美国的建筑企业还有比较大的差距。2018年,美国建筑业增加值为8471亿美元,从业人员740万,人均创造的增加值为11.4万美元;2018年,中国建筑业增加值为9899亿美元,从业人员5427万,人均创造的增加值为1.8万美元,只有美国的15.7%。

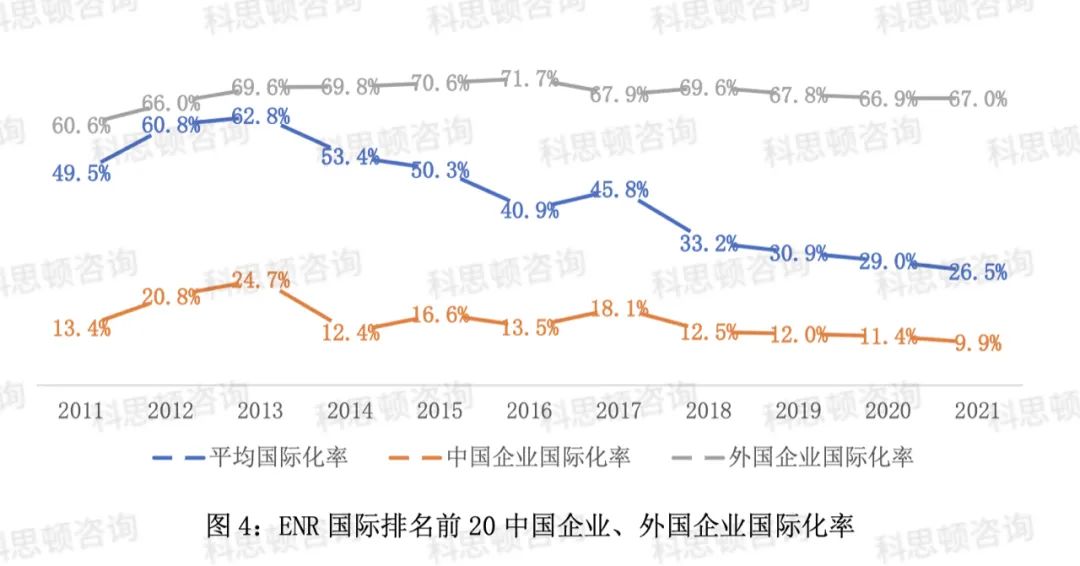

六、国际化对比

在建筑企业国际化进程中,中外建筑企业还有较大的差距。

本文统计了自2011-2021年排名前20的企业的国际化率的数据,将数据分为平均值、国内企业、国外企业三类。十年来,“中国企业”的国际化率呈现下降趋势,从2011年的13.4%,及至2013年上升到最高点24.7%,至此一路下滑,直至2021年的9.9%;而同期全球最大国际承包商排名前20的“外国企业”的国际化率基本稳定在60%-70%的区间范围内。当然,中国企业的一个显著特点是业务体量上来了,这也导致了全球最大国际承包商排名前20家的平均线一路下滑,也就是说中国企业拉低了平均线。

综上所述,通过对比发现:在增量上,中国建筑业仍有十年的发展窗口,在生产力水平和效率提升上,中国建筑业还有很大作为空间,在企业经营质量和在国际化水平上,中国建筑企业还需要做出更多努力。

本文来源:工程行业洞察,原标题为《中外建筑业对比:中国建筑业的道路还很长》、预制建筑网

免责声明:本网站(即公司官网)转发的公众号文章内容,版权归原作者及原出处所有。若涉及版权问题,请及时联系我们进行删除或修改,本网站不承担任何因版权问题引发的法律责任。

上一条:

上一条: